Общий сентимент

Эта неделя была праздничной. Почти всю неделю отдыхали:

- Россия

- Китай

- Япония

Торги на российских биржах не прекращались и на этой неделе.

Рынок Европы и США с 3 по 7 мая 2021 года

- NASDAQ — 3%

- DAX — 2,5%

Причиной падения стало выступление министра финансов США Джанет Йеллен, которое инвесторы истолковали как:

- предупреждение о рисках перегрева экономики

- сигнал к более быстрому повышению ставок Федрезерва

Заявление Йеллен не восприняли бы так серьёзно, если бы она не была бывшей главой Федеральной резервной системы. Джанет быстро исправилась и заявила:

Меня неправильно поняли. Вообще я не имею уже никакого отношения к принятию решений по монетарной политике.

Вслед за ней представители ФРС почти в полном составе поспешили заверить общественность:

Планы ФРС по сохранению ставок без изменений до 2023 года остаются в силе, а инфляционные риски под контролем.

Рынки с удовольствием поверили, успокоились и постепенно вернулись к апрельским уровням. Они закрыли неделю на нейтральной территории.

Неделя выдалась насыщенной.

По итогам в фокусе рынка остались следующие темы:

- риски высокой инфляции

- успехи в борьбе с COVID-19

- отчёты компаний

- макроданные

Рынки по-прежнему в поисках дополнительных драйверов роста.

Геополитика и экономика

На геополитическом фронте пока всё относительно спокойно.

На этой неделе министры из стран «большой семёрки» провели видеовстречу.

«Большая семёрка» — это международный клуб, который объединяет:

- Великобританию

- Германию

- Италию

- Канаду

- Францию

- Японию

- США

Во время встречи затронули:

- Китай

- Россию

Министры обсудили ситуацию с властями КНР, которые якобы нарушают права мусульманского меньшинства в Синьцзяне, по версии G7. Россия была упомянута в контексте ситуации на границе с Украиной.

Это не помешало российским индексам продолжить рост, несмотря на общую коррекцию в понедельник.

Недооценивать заявления G7 не стоит. Они открывают путь для конкретных действий, которые будут обсуждаться на саммите лидеров «большой семёрки» в июле.

Китай сразу после встречи заявил:

Мы приостановим свой стратегический и экономический диалог с Австралией.

Австралия решила отменить ряд китайских инвестиций. Китай резко сократил закупки австралийских:

- ячменя

- угля

Однако австралийская железная руда по-прежнему необходима для подпитки его инфраструктурного бума.

На этой новости резко подскочили цены на алюминий. Китай является крупным импортёром рафинированного алюминия, а Австралия — это крупный экспортёр сырья, которое используется для производства алюминия:

- бокситов

- глинозёма

Это интересная ситуация! Будем за ней наблюдать.

На этой неделе инвесторы стали реже обращать внимание на продолжение вспышки пандемии в Индии. Они сместили внимание на то, что темпы вакцинации в Азии постепенно наращиваются, а в США и Европе процесс иммунизации населения идёт по плану.

Деловая активность в Европе и США с 2012 года по май 2021 года

- Европа

- США

Восстановление экономики продолжается. Можно надеяться на рост прибыли компаний.

Темпы роста PMI с марта 2020 года по май 2021 года

Инвесторы позитивно оценили данные PMI и, вдохновлённые заявлениями представителей ФРС, возобновили покупки.

В четверг данные по PMI подтвердились сокращением числа первичных заявок по безработице в США, которые опустились почти до уровней начала пандемии. Данные по деловой активности вызвали переполох на рынке. «Экономика восстановилась», — решили инвесторы. Они решили немножечко перебалансировать свои портфели.

В результате выросли акции стоимости, а акции роста подверглись умеренным распродажам. Промышленный индекс Dow Jones пошёл наверх, а индекс NASDAQ снизился.

В пятницу вышли слабые данные по рынку труда — и ситуация немножко поменялась.

Инфляция в США с 2012 года по май 2021 года

Сам по себе умеренный рост инфляции неизбежен при росте экономики. Если бы инфляции не было, не было бы смысла покупать товары и услуги, потому что покупки можно было бы отложить на потом. Инфляция нужна, но важно, чтобы её темп оставался стабильным.

На протяжении последних 10 лет инфляция колеблется в годовом выражении:

- США — 1-3%

- ЕЭС — 0-2%

Поэтому сейчас ФРС и ЕЦБ больше беспокоит восстановление экономики. Центробанки рассчитывают, что цепочки поставок товаров постепенно будут восстанавливаться. На рынке вырастет предложение, и цены начнут стабилизироваться.

Главное, чтобы рост экономики:

- Не был значительно выше ожиданий

- Не застопорился

Оба сценария негативны для рынков. Поэтому сейчас ФРС и ЕЦБ стараются прошмыгнуть между Сциллой и Харибдой, оставляя в силе программы выкупа активов и не торопясь бороться с инфляцией.

На мой взгляд, нынешнее беспокойство по поводу высокой инфляции немножко завышено и носит эмоциональный характер. Цены на продукты и товары продолжают рост, а инфляционные индексы приблизились к верхним границам своих многолетних диапазонов. Но является ли это поводом для паники?

Инфляция может выйти за пределы нормы в момент полной отмены всех ковидных ограничений, но потом она непременно вернётся к своим многолетним средним значениям. Тот факт, что экономические данные показывают почти полное восстановление до уровней начала пандемии, вовсе не означает, что ставки в развитых странах пора повышать.

Задача правительств и центральных банков — вернуть экономику к уровню февраля-марта 2020 года и дать ей стимул для дальнейшего уверенного роста.

Риски внезапного ужесточения монетарной политики не стоит преувеличивать.

Центробанки

Остались позади апрельские заседания:

- ФРС

- ЕЦБ

Регуляторы развитых стран оставляют стимулы в виде программ выкупа активов. Это отражается на доходностях американских гособлигаций.

Доходности американских гособлигаций с 2012 года по май 2021 года

Нельзя исключать временных всплесков доходностей по облигациям, но они будут носить ограниченный характер и останутся под пристальным вниманием регуляторов.

Комментарии представителей ФРС и ЕЦБ на этой неделе говорят о том, что инфляция и доходности по облигациям остаются под контролем. В приоритете денежно-кредитной политики находится восстановление экономики. Ему будет отдаваться предпочтение.

ЦБ Индии анонсировал новые стимулы для поддержки экономики на 500 миллиардов рупий (почти 7 миллиардов долларов).

Сейчас в Индии очаг вспышки COVID-19. Стимулы от ЦБ будут как нельзя кстати.

В четверг в ЦБ Японии заявили:

Мы примем дополнительные меры по поддержке экономики.

Причина этого — вспышка COVID-19.

Индексы Японии, Индии и Китая с июля 2020 года по май 2021 года

Остальные центробанки мира разделились в своих действиях.

ЦБ Бразилии повысил ставку сразу на 0,75 до 3,5%. Банк Англии оставил ставку без изменений и продолжает стимулирование.

Налицо расхождения между денежно-кредитной политикой стран с развивающейся и развитой экономикой. Вечная проблема развивающихся стран — это инфляция. Упреждающие действия со стороны ЦБ этих стран в виде повышения ставок вполне логичны. А в развитых странах такой проблемы нет. Если она и возникнет, им будет достаточно повысить ставку на незначительные 0,1% — и проблема будет решена.

Сейчас ФРС и ЕЦБ проблема инфляции не волнует.

Товарные рынки

Продолжают расти цены на металлы. В лидерах:

- медь

- палладий

Экономика восстанавливается, продолжается тренд на развитие «зелёной» энергетики.

Есть ли у меди потенциал для продолжения роста? Между ценами на медь и на нефть есть корреляция. Старая рыночная примета гласит: «Растёт медь — значит, будет и рост на российском рынке».

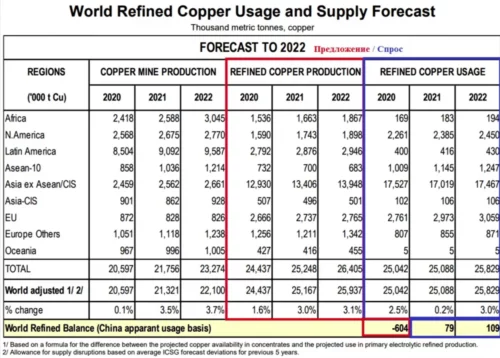

29 апреля Международная исследовательская группа по меди провела очередное совещание. Представители группы ожидают увеличения добычи меди:

- 2021 год — примерно на 3,5%

- 2022 год — 3,7%

Это может произойти за счёт:

- новых проектов в Африке и Южной Америке

- забайкальского медного месторождения Удокан в России, где строится ГМК «Удокан»

Предложение и спрос на медь

- 2021 год — останется неизменным

- 2022 год — вырастет примерно на 3%

В этом году предложение на рынке меди может восстановиться, а к началу 2022 года рынок придёт к своему равновесному состоянию, если не случится ничего похожего на пандемию или мировую катастрофу.

Цены на медь постепенно стабилизируются. Дальнейший их рост будет ограничен.

Следующее заседание исследовательской группы состоится в октябре этого года.

Мы будем следить за новой статистикой и свежими прогнозами.

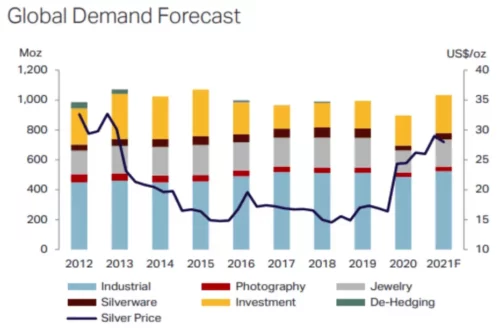

Предложение и спрос на серебро

Причина этого — тренд на «зелёную» энергетику. Спрос растёт из-за широкого применения серебра в следующих областях:

- электрокары

- солнечные батареи

- полупроводники

- чипы

Это придаёт металлу сильную фундаментальную поддержку.

По прогнозу Института серебра, цены в 2021 году могут достичь отметки в $30 против нынешних $27 за унцию.

Прогнозы по серебру на 2021 год

| Текущая | Прогнозная | |

| Цена на серебро ($/унцию) | 27 | 30 |

8 мая серебро выросло на 4%.

Золото воспринимается рынком как инструмент защиты от инфляции. Поскольку инфляционные ожидания будут потихоньку утихать, то в драгоценных металлах нашим фаворитом остаётся серебро в долгосрочной перспективе.

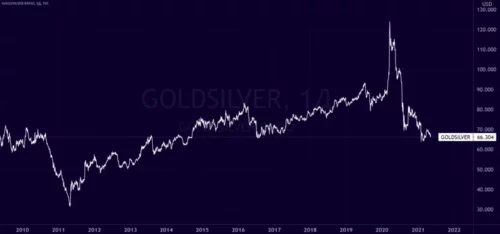

Соотношение цен на золото и серебро с 2010 года по май 2021 года

Цены на нефть продолжают торговаться у своих годовых максимумов.

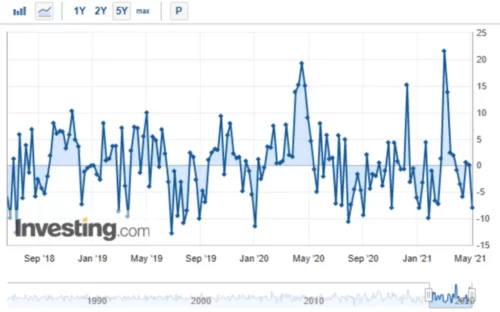

Запасы нефти в США с сентября 2018 года по май 2021 года

Нефтеперерабатывающие заводы по всему миру по традиции в марте-апреле проводят профилактические работы. В конце апреля-начале мая они снова запускают переработку. Отложенный спрос отразился в динамике запасов.

Свой вклад внесло и восстановление общей экономики. В итоге нефть снова остановилась у уровней, с которых она частенько снижалась с 2015 года.

Корреляция цен нефти и меди с ноября 2019 года по май 2021 года

Карты спутал тренд на «зелёную» энергетику. На рынке меди цены росли из-за недостатка предложения. Но рынок будет стремиться к равновесному состоянию.

В нефти не стоит ждать существенного роста цен. Отложенный спрос на НПЗ начал реализовываться. Ограничения добычи в рамках ОПЕК+ постепенно ослабляются.

Из факторов поддержки нефти остаются:

- восстановление экономики

- небольшой сезон торнадо в конце мая-начале июня

На мой взгляд, ценовой всплеск по нефти Brent немножко выше $70 за баррель возможен, но в силе останется, скорее всего, широкий диапазон $60-70.

Прогнозы по нефти на 2021 год

| Текущая | Прогнозная | |

| Цена на нефть ($/баррель) | 60-70 | Выше 70 |

Глобальные рынки акций

Рост по секторам рынка США

- металлургические

- горнодобывающие

Тут сказался рост цен на следующие активы:

- металлы

- сталь

Металлурги по капитализации обогнали нефтяные компании. Продолжают рост компании, которые оказывают услуги по транспортировке нефти, поиску и разработке новых месторождений нефтегазовой отрасли.

Сейчас отстающими выглядят бывшие фавориты:

- биотехнологии

- солнечная энергетика

По биотехам ударили новости об отказе в патентной защите по разработанным вакцинам.

В четверг акции Moderna упали на 10%.

Акциями роста являются:

- солнечная энергетика

- «зелёная» энергетика

- интернет-компании

- сектор полупроводников

Компании активно развиваются и наращивают своё производство. На фоне низких ставок растут инвестиции в основной капитал.

В следующих отчётах мы можем ожидать роста выручки, а мультипликаторы, например, прибыль на акцию, могут снижаться. Вырастет показатель чистый долг/EBITDA.

Поэтому инвесторы по завершении сезона отчётностей понемножку диверсифицируют портфели в пользу акций стоимости. Они рассчитывают на рост бумаг уже в следующий сезон отчётностей.

На мой взгляд, нет ничего страшного в снижении акций технологических компаний. Вложения компаний в развитие всё равно окупятся, просто на это нужно время. Для долгосрочных инвесторов снижение акций роста — это хорошая возможность нарастить позиции по сниженной цене.

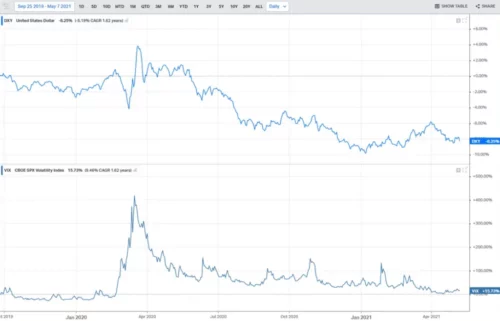

VIX и DXY с октября 2019 года по май 2021 года

Коррекция в начале недели по акциям роста, входящим в NASDAQ, была больше связана с эмоциями инвесторов, чем с реальным положением дел.

В четверг NASDAQ вернулся к росту, а акции стоимости ускорились ещё больше и позволили индексу Dow Jones обновить свои рекордные максимумы.

Чего ждать от американского рынка в будущем среднесрочно? Есть ряд тенденций:

- Товарные рынки понемногу возвращаются к своему равновесному состоянию

- Экономика близка к уровням, которые были достигнуты в начале пандемии. Дальнейшие темпы роста станут более умеренными

- Большинство регуляторов развитых стран оставляют в силе программы выкупа активов

Сложив пазлы в единую картину, мы можем ожидать на американском рынке в среднесрочной перспективе кульминационного рывка наверх с отрывом от фундаментальных показателей экономики. Даже если за рывком последует коррекция, для долгосрочных инвесторов она вряд ли представляет угрозу. Это возможность нарастить позиции в некоторых акциях.

Сейчас главный критерий выбора бумаг — это показатели долга компании, на мой взгляд. Чем он меньше — тем лучше. Рано или поздно ставки поднимут — и рефинансировать долги станет сложнее. Здесь будут выигрывать те, кто загружен долгами меньше. Приоритетом будут пользоваться традиционные акции с высокой ликвидностью и низким долгом. На американском рынке это такие компании:

- Apple

- Microsoft Corporation

- Amazon

Amazon в приоритете, несмотря на новость о том, что Джефф Безос продал большую долю акций своих компаний. Для долгосрочных инвесторов это ничего не значит, и обычно после таких новостей акции продолжают рост независимо от ожиданий участников рынка.

На китайском рынке, если убрать геополитику и локальные трения, могут выстоять компании:

- Alibaba Group

- JD.com

Стоит обратить внимание на следующие сектора:

- финансовый

- банковский

В долгосрочной перспективе они выиграют от поднятия ставок. Несмотря на то что сектора значительно выросли, интересны акции американских банков:

- Bank of America

- JPMorgan Chase

На европейском рынке, несмотря на высокую долговую нагрузку, интересны банки:

- UBS Group AG

- Deutsche Bank

Компания Fastly — это разработчик облачных сервисов, которые позволяют клиентам ускорить работу:

- сайтов

- передачи данных

Сейчас компания привлекательно смотрится для покупки, несмотря на локальную слабость по отчётам.

На американском рынке и мировых площадках ожидается спокойный май. Всплески волатильности возможны на неожиданных новостях. Но поговорка «продавай в мае и уходи», по моим субъективным ощущениям, в этом году может и не сработать. Акции могут продолжить рост.

Подумайте и решите для себя, хотите ли вы фиксировать прибыль?

Российский рынок и рубль

В России праздничные выходные дни выдались отличными для финансовых рынков. Российский рубль удивляет своей крепостью.

Индекс Московской биржи с июня 2016 года по май 2021 года

Даже общая коррекция в понедельник не затронула российский рынок. Рынок заложил в цены все возможные санкции и вовсю отыгрывает:

- дивидендный сезон

- высокие цены на сырьевые товары

В основном рост происходит за счёт голубых фишек.

График динамики акций Сбера с августа 2017 года по май 2021 года

Не отставали:

- Газпром

- ВТБ

- Лукойл

На этой неделе дела шли не очень хорошо у металлургов. На новостях о возбуждении дела подснизились акции:

- ММК

- Северстали

- НЛМК

Потом они вернулись к росту.

Внешний позитив и позитив с рынка акций перекинулись и на рубль. Немножко ослабла санкционная риторика, и рубль укрепился почти до 74.

Доходности по ОФЗ с марта 2017 года по май 2021 года

Дивидендный сезон может принести такие сюрпризы! Например, перенаправление полученных дивидендов в покупки валюты для относительной страховки. Санкционная риторика может снова обостриться в июле, а возможная стабилизация цен на сырьё лишит российские активы одного из важных факторов роста.

Динамика российского экспорта и импорта с 2012 года по май 2021 года

В следующих отчётах мы можем увидеть рост выручки при ухудшении показателя чистый долг/EBITDA. Это очень важный момент, который может сказаться на динамике рынков.

После дивидендной отсечки по Сберу на российский рынок может прийти снижение волатильности. Будут работать отдельные идеи в акциях, а рубль может остаться в диапазоне 73-76 рублей за доллар.

Прогнозы по рублю на 2021 год

| Текущий | Прогнозный | |

| Диапазон (руб./$) | 74 | 73-76 |

Выводы

Предстоящий понедельник в России будет выходным, потому что в воскресенье страна отмечает День победы.

После выходных нас ждёт насыщенная на макроотчёты неделя. Особый интерес представляют данные по индексу потребительских цен, потому что по ним инвесторы будут судить, насколько высоки риски инфляции. Также выйдут:

- ежемесячный отчёт ОПЕК+

- прогноз по нефти и газу от Минэнерго США

Сезон корпоративной отчётности постепенно идёт на спад. Поддержка индексам с его стороны будет постепенно сходить на нет. Имейте это в виду.

В итоге мы с вами можем получить низковолатильный рынок, в котором медленный рост индексов может чередоваться с попытками продаж на неожиданных новостях. Об этом предупредили в своём свежем полугодовом докладе по финансовой стабильности представители Федеральной резервной системы. Федрезерв честно признаётся:

Высокие цены на активы отражают мягкую денежно-кредитную политику, но оценки некоторых активов завышены по сравнению с историческими нормами.

Акции, облигации и ETF мы покупаем через брокера Тинькофф Инвестиции. Можете с нами, сейчас там крутой обучающий мини-курс, после прохождения которого вам дарят акции на сумму до 25 тысяч рублей. Получить бонус просто так можно по нашей партнёрской ссылке

Ещё мы инвестируем в IPO через платформу United Traders. Если не знаете, что это такое — читайте наш подробный обзор в этой статье и инвестируйте вместе с нами.

Ещё смотрите наше свежее видео на YouTube: https://www.youtube.com/watch?v=lDi_0L-kiAI