Сейчас банковский сектор быстрыми шагами перерастает в очень конкурентный финтех-сектор, где принимать деньги на депозиты и выдавать кредиты уже недостаточно. Чтобы не оставаться позади конкурентов, нужно выстраивать целую экосистему, которая будет захватывать клиентов в самых разных областях.

Сбер

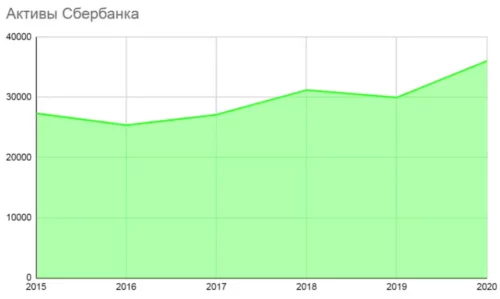

Сбер — это российский финансовый конгломерат и крупнейший банк в России, Центральной и Восточной Европе. Главный владелец (50%+1 акция) Сбера — это Фонд национального благосостояния России. Под управлением «зелёного» банка находятся активы в размере 37,5 триллионов рублей.

Перспективы Сбера — в видео ниже.

История Сбера началась в 1841 году, когда TCS Group Holding и в помине не было. Именно тогда открылись первые сберегательные кассы. В 1987 году они были реорганизованы в Сберегательный банк СССР.

В 1991 году появляется акционерный банк.

В 2007 году Сбер вышел на биржу. В этом же году Герман Греф стал председателем правления Сбера.

С 2017 года началась активная работа по цифровой трансформации Сбера. В 2020 году был символично введён бренд Сбер, была запущена красочная реклама, появился новый символ. Компания теперь — это банковская технологическая корпорация со множеством различных сервисов. Сначала многие посмеивались, но сейчас начинают смотреть на Сбер намного серьёзнее.

Сейчас в экосистему Сбера, помимо финансовых сервисов, таких как СберИнвестиции, SberPay, электронный кошелёк ЮMoney, входят проекты, направленные на потребительский спрос в самых разных областях. Таких сегментов очень много, а проектов в них — ещё больше. В продуктовом сегменте это:

- Delivery club

- Самокат

- My Food

- СберМаркет

За здоровье отвечают:

- Еаптека

- СберЗдоровье

За развлечения отвечают:

- онлайн-кинотеатр Okko

- СберЗвук

- Афиша

Транспорт — это:

- СберАвто

- такси Ситимобил

- 2ГИС

Также есть сервисы, которые связаны со следующими областями:

- покупка недвижимости

- образование

- поиск работы

- СМИ

- технологии

У Сбера даже есть собственный мобильный оператор.

Предположительно, по итогам 2021 года, все проекты, которые входят в сегмент нефинансового бизнеса, и которые составляют экосистему Сбера, принесут около 150 миллиардов рублей. Это не очень много для такого гиганта, как Сбер. По итогам 2020 года, выручка составила всего 71,5 миллиарда рублей. Это не очень много, если сравнивать с общей выручкой Сбера. Но банк показывает неплохой рост в этом сегменте.

Прогнозы по выручке Сбера от сегмента нефинансового бизнеса на 2021 год

| 2020 год | 2021 год | |

| Сумма (млрд руб.) | 71,5 | 150 |

За 1 квартал по отношению к тому же периоду 2020 года оборот СберМаркета вырос в 6,5 раз. Количество доставленных заказов увеличилось в 10 раз.

Не так уж всё и плохо. На мой взгляд, здесь есть перспективы.

Такси Ситимобил, в котором Сбер владеет долей совместно с Mail.ru Group, продолжает активно наращивать позиции и занимает почти 30% московского рынка. Delivery club очень мощно растёт — двузначными темпами. Другие активы тоже не отстают.

Прогнозы по доходам от нефинансового бизнеса Сбера на 2023 и 2030 гг

| 2023 год | 2030 год | |

| Доход (%) | 5 | 30 |

У Сбера особую роль играют 2 категории доходов:

- Проценты от кредитов — 75%

- Комиссионные доходы — 25%

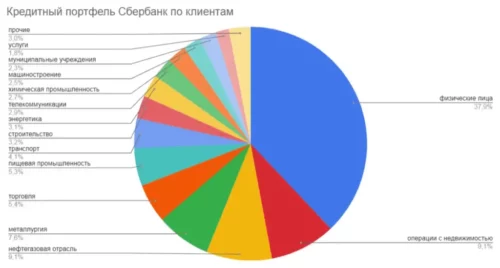

Кредитный портфель Сбера по клиентам

- операции с недвижимым имуществом — 9%

- кредиты для компаний из нефтегазовой отрасли — 9%

- металлурги — 8%

- пищепром — 5%

- торговля — 5%

В совокупности юрлица для Сбера — это значимый сегмент.

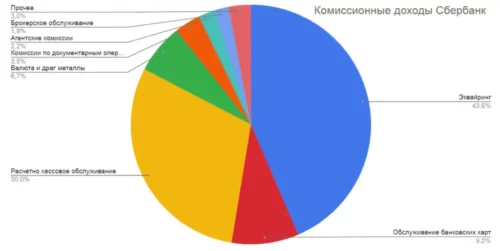

Комиссионные доходы Сбера

- эквайринг — 43%

- поддержка терминалов оплаты и расчётно-кассовое обслуживание клиентов — 30%

TCS Group Holding

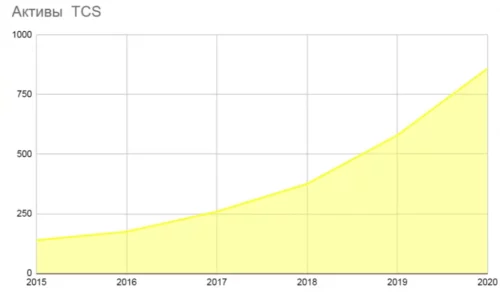

TCS Group Holding — это компания, которая владеет Тинькофф Банком. Банк предоставляет только дистанционное обслуживание, у него нет отделений. Главный владелец и основатель компании — Олег Тиньков. Величина активов банка — 873 миллиарда рублей.

Перспективы Тинькофф Банка — в видео ниже.

https://www.youtube.com/watch?v=438W9wiwCQ0

Тинькофф Банк появился в 2006 году. Изначально компания называлась Тинькофф Кредитные Системы. В основу стратегии была положена модель развития бизнеса американских аналогов:

- Capital One Financial Corporation

- Wells Fargo & Company

На первых порах работа компании строилась исключительно на выдаче кредитных карт. Сейчас компания активно добавляет самые разнообразные сервисы.

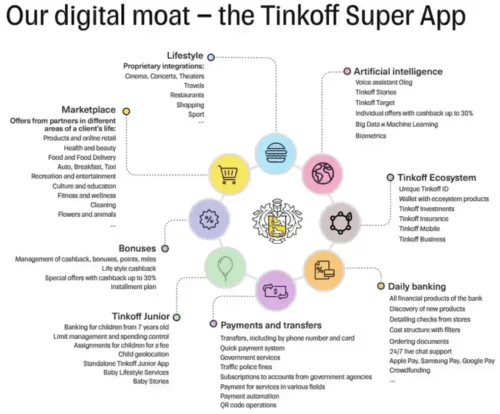

Экосистема TCS Group Holding

- Тинькофф Бизнес

- Тинькофф Инвестиции

- отдельное приложение по путешествиям

- детский банкинг

- страхование

- мобильный оператор

- образовательная платформа

Это диверсифицированный бизнес. Также Тинькофф Банк сотрудничает со многими сторонними приложениями:

- Goods

- ЛитРес

- Экспресс Меню

Через партнёрские приложения Тинькофф Банк формирует целый образ жизни для своих клиентов. Через банковское приложение они попадают на партнёрский сайт — и уже там могут:

- заказывать себе билеты в кино

- забронировать столик в ресторане

- купить путёвку на отдых

- приобрести товары и услуги

Сервисы Тинькофф Банка — это лайфстайл.

Сервис TCS Group Holding

С другой стороны, сейчас все эти фишки уже нельзя назвать суперинновацией. 2 года назад это было очень яркой отличительной особенностью и сильным конкурентным преимуществом.

TCS Group Holding придерживается стратегии активного развития. В 2021 году было объявлено:

Банк временно не будет выплачивать дивиденды, потому что у него масштабные планы по покупке активов и расширению бизнеса.

Однако развитие экосистемы всё равно будет идти с упором на финансовый сектор. Больших объединений с другими бизнесами в этих сегментах не предвидится. Никаких масштабных походов в e-commerce, онлайн-кинотеатры, аптеки и нефинансовые направления, как у Сбера, у Тинькофф Банка не планируется.

Олег Юрьевич Тиньков прокомментировал переговоры о слиянии своего бизнеса с гигантом Yandex:

К ним на козе не подъедешь и ни о чём с ними не договоришься.

Однако к небольшим отдельным платформам глава банка смог подъехать. Он с удовольствием с ними сотрудничает, расширяя круг своих партнёров. Это хорошо.

Диверсификация отдельных активов, как у Сбера, TCS Group Holding не по карману. Поэтому они выбрали путь развития в околобанкинге, но с акцентом на качество и инновации. Ключевые точки роста — это:

- ипотека

- страхование

- онлайн-эквайринг

- инвестиции

- финансы

Это то, что они могут и умеют делать максимально качественно. Они являются одними из лучших на рынке по уровню сервиса.

На данный момент Тинькофф Банк добился того, что стал одним из ключевых игроков на брокерском рынке. Сейчас он является брокером №1 по количеству активных клиентов. На рынке ипотеки компания является маленьким игроком. Она только начинает своё развитие в этой области.

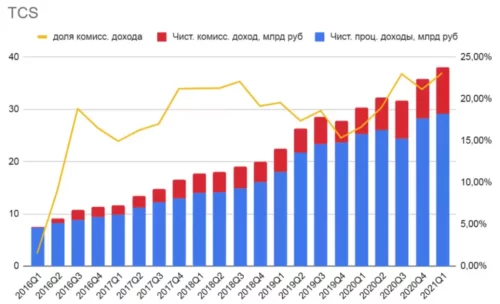

Несмотря на то что доля чистого процентного и комиссионного доходов у TCS Group Holding примерно такие же, как у Сбера, бизнес-модели у них совершенно разные. Доля комиссионного дохода в структуре Тинькофф Банка растёт хорошими темпами.

Бизнес Тинькофф Банка направлен преимущественно на розницу — это:

- физические лица

- предприниматели

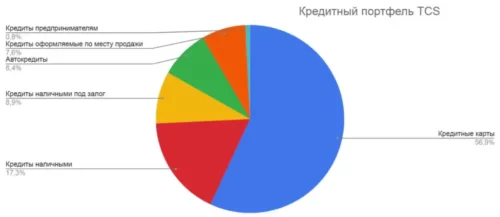

Кредитный портфель TCS Group Holding

- выданные наличные карты — 17%

- кредиты под залог имущества — 9%

- автокредиты — 8%

В 1 квартале рынок кредитных карт в России обновил исторический максимум, перевалив почти за 1,7 триллиона рублей. Доминирующая доля — почти 42,5% — это большой «зелёный» банк (Сбер). Тинькофф Банк располагается на почётном втором месте, но продолжает наращивать свои позиции. Его доля — 14%. За ними идут:

- Альфа-банк — почти 12%

- Банк ВТБ — 6%

- Совкомбанк — почти 6%

TCS Group Holding ещё может отвоевать долю у конкурентов. Но, с другой стороны, у Альфа-банка и Совкомбанка тоже есть серьёзные продукты на рынке кредитных карт. Просто так сдавать свои позиции они не собираются.

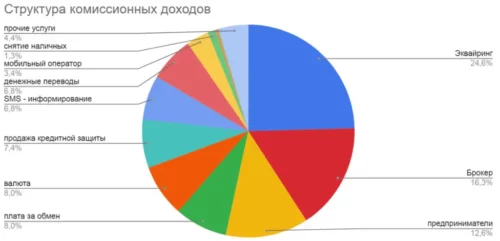

Структура комиссионных доходов TCS Group Holding

Комиссионные доходы Тинькофф Банка в 2021 году

| Обслуживание торговых терминалов | Брокерская деятельность | |

| Доля (%) | 25 | 16 |

Анализ показателей

Для анализа банков используются следующие метрики:

- ROE — это отношение чистой прибыли к капиталу банка (рентабельность капитала)

- ROA — это отношение чистой прибыли к активам банка (рентабельность активов)

- динамика чистой прибыли, капитала, активов и процентной маржи

- P/E — это соотношение рыночной стоимости акций к прибыли (за сколько лет окупятся вложения в компанию)

- P/B — это отношение рыночной стоимости акций к собственному капиталу (сколько от имущества компании получит инвестор, если вложит 1 рубль, при банкротстве)

- форвардные мультипликаторы, которые оценивают будущие доходы компаний

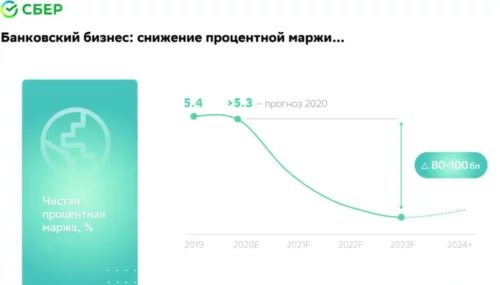

Показатель рентабельности активов (ROA) у Тинькофф Банка выше, чем у Сбера. Он составляет 5,6. У Сбера — 2,5.

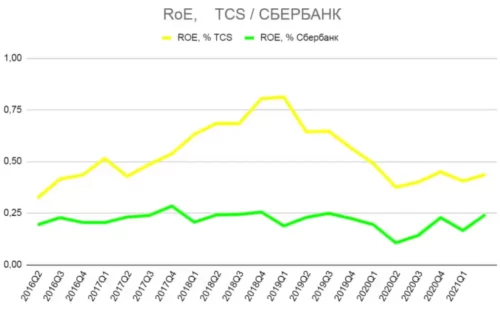

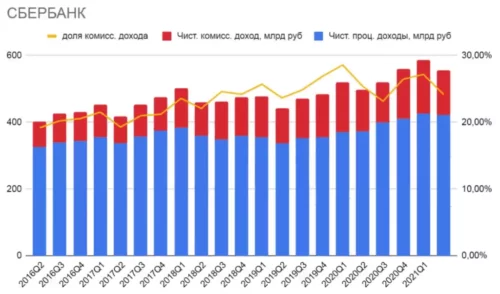

Чистая процентная маржа Сбера и Тинькофф Банка с 1 квартала 2016 года по 1 квартал 2021 года

Большую часть выданных займов у Тинькофф Банка занимают кредитные карточки. Процент по ним намного выше, чем по обычным кредитам. Поэтому маржа у Тинькофф Банка больше.

Такой гигант, как Сбер, не может расти так быстро, как его небольшой конкурент. Это нормально.

- внедрение новых финансовых сервисов

- сокращение процентной маржи

Это же справедливо и для TCS Group Holding, только рост комиссионных доходов у него будет сильнее.

Тинькофф Банк приостановил выплату дивидендов, но он намерен вернуться к своей дивидендной политике в 2022 году. Предполагается, что обе компании будут платить дивиденды в будущем.

- обычные акции — 5,8%

- префы — 6,2%

У Сбера отсечка по дивидендам за 2020 год уже была, поэтому сейчас акции под дивиденды не купить.

Динамика роста у Тинькофф Банка лучше.

По мультипликатору P/E TCS Group Holding сейчас оценивается как 18,5 своих годовых прибылей. У Сбера — 7,3. Сбер намного дешевле. У Тинькофф Банка P/B — почти 7, а у Сбера — 1,3. Премия за высокие темпы роста у TCS Group Holding — огромная.

На мой взгляд, консервативным инвесторам лучше отдавать предпочтение Сберу.

Если говорить про форвардные мультипликаторы, из расчёта, что TCS Group Holding заработает 55 миллиардов чистой прибыли, а Сбер — 1,2 триллиона, то оценки, по итогам 2021 года, при текущей цене акций сместятся в лучшую сторону. P/E у TCS Group Holding составит 16,7, а у Сбера будет 5,7. Это очень заметный разрыв.

Сравнение финансовых показателей Сбера и Тинькофф Банка

| Сбер | Тинькофф Банк | |

| Активы | 37,5 трлн руб. | 873 млрд руб. |

| ROE (%) | 18 | 37,5 |

| ROA (%) | 2,5 | 5,6 |

| Чистая процентная маржа (%) | 5 | 17 |

| Рост капитала с 2015 года | В 2 раза | В 6 раз |

| Дивдоходность (%) | Обычка – 5,8; префы – 6,2 | 1,5 |

| P/E | 7,3 | 18,5 |

| P/B | 1,3 | 7 |

| Форвардный P/E | 5,7 | 16,7 |

Выводы

Обе компании являются интересными, обе обладают хорошими перспективами! Но рыночная оценка бизнесов в текущих обстоятельствах тактично намекает нам на то, что Тинькофф Банк дороговат, и склоняет консервативных инвесторов к выбору в сторону Сбера. Частному инвестору лучше покупать привилегированные акции, потому что они торгуются с дисконтом к обычке, а дивдоходность при одинаковом размере выплат на акцию получается выше. Это приятный бонус для акционеров!

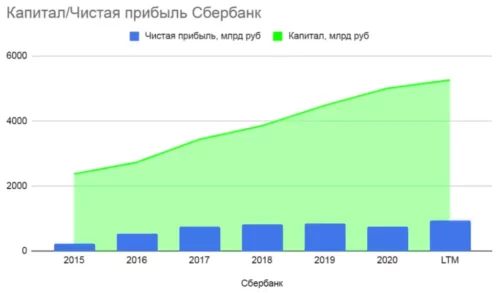

При достижении показателя в 1,2 триллиона чистой прибыли, по итогам 2021 года, и направлении 50% от неё на дивиденды выплата на 1 акцию Сбера может составить примерно 26,5 рублей. При цене префов в 280 рублей дивидендная доходность составляет 9,5%. С учётом налогов чистая доходность составит 7,8%. Это жирненько.

Прогнозы по дивидендной доходности по префам Сбера на 2021 год

| Текущая | Прогнозируемая | |

| Дивдоходность (%) | 6,2 | 7,8 |

TCS Group Holding тоже может оказаться неплохой компанией со ставкой на рост бизнеса. Но для входа в эти акции следует использовать рыночные просадки, на мой взгляд, потому что на данный момент они выглядят очень дорогими. Сейчас TCS Group Holding оценивается как IT-компания — с огромной премией за технологическое превосходство. Но, с другой стороны, я думаю, что Тинькофф Банк переоценен, потому что несколько лет назад все осознали, что это классный банк! Он был инноватором. Сейчас же подтягиваются другие банки, догоняя Тинькофф Банк.

2 года назад Тинькофф Банк существовал в относительно «голубом» океане, когда никто таких сервисов не давал. Тинькофф Банк так и оценивался. Но время идёт, рынок окрашивается в «алый» цвет, Сбер догоняет. Для будущего развития у Сбера намного больше ресурсов. Он подхватил тренд. Я считаю, что Герман Греф является очень талантливым управленцем. Сбер понял, куда нужно двигаться, врубил свои ресурсы и поехал на полную мощность. Текущая дороговизна TCS Group Holding на длинном горизонте не является оправданной.

Мне нравятся обе бумаги. Я отношу их к российским акциям роста.

Ещё смотрите наше свежее видео на YouTube: https://www.youtube.com/watch?v=4WwQcby4W2E