Мировые рынки

В марте 2021 года наблюдается ротация на фондовом рынке. Она вызвана резким обвалом стоимости долгосрочных трежерис. В результате этого крупные институциональные игроки вынуждены ребалансировать свои портфели.

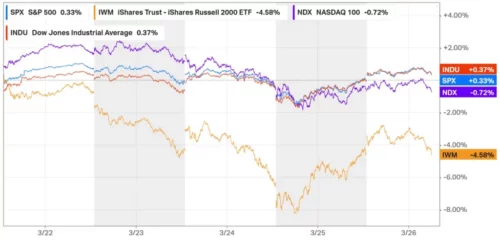

Динамика индексов широкого рынка с 22 по 26 марта

Индексы NASDAQ Composite и Russell 2000 с апреля 2020 года по март 2021 года

Падение индексов NASDAQ Composite и Russell 2000 с 22 по 27 марта 2021 года

| NASDAQ Composite | Russell 2000 | |

| Падение (%) | 0,74 | 4,5 |

Это говорит нам о том, что крупные институциональные инвесторы ещё не завершили ребалансировку своих портфелей. Это может затянуться ещё на 1-2 недели, потому что для ребалансировки больших портфелей требуется определённое время.

За прошедший год Russell 2000 и NASDAQ Composite выросли больше всех остальных.

Индексы волатильности на биржевые фондовые индексы с августа 2019 года по март 2021 года

- VIX для S&P 500

- VXN для NASDAQ-100

- RVX для Russell 2000

Это означает, что продавцы опционов не ожидают всплеска волатильности, потому что они не закладывают в цену продаваемых ими опционов дополнительные премии.

Индекс волатильности — это ключевой параметр для измерения ожиданий рынка относительно краткосрочной волатильности в течение ближайших 30 дней.

Для падения фондовых индексов нет фундаментальных причин.

NASDAQ-100 с июля 2020 года по март 2021 года

NASDAQ QQQ с 2016 года по март 2021 года

Перспективы экономики

В 2021 году Международный валютный фонд ожидает роста мировой экономики на 4,6 триллионов долларов. Это эквивалентно приросту мирового ВВП в 5,5%. Такая динамика сопоставима с темпами, которыми экономики восстанавливались после:

- Великой депрессии

- Второй мировой войны

Это период, при котором поколение бэби-бумеров стало самым богатым поколением в истории.

Сегодня экономика проживает новую промышленную революцию. Она основана на инновационных технологиях во всех сегментах экономики, начиная от банков и здравоохранения и заканчивая управлением автомобилями искусственным интеллектом. Технологии и интернет-сектор стали неотъемлемой частью жизни.

Поэтому я не вижу причин, по которым фондовые рынки не продолжат своё восходящее движение, которое основано на росте мировой экономики. Разрушить этот тренд могут только:

- метеорит

- очередная пандемия

- глобальный кризис ликвидности, который может быть спровоцирован банкротством крупной страны из состава «большой двадцатки»

Пока трудно себе представить кризис ликвидности на фоне ультрамягкой денежно-кредитной политики, которую проводят центральные банки.

По данным Morgan Stanley:

В течение следующих нескольких недель около 400 миллиардов долларов попадут на счета американцев по всей стране. Потенциально значительная часть этих денег может оказаться на фондовых рынках.

Deutsche Bank оценивает это в 170 миллиардов.

Прямые выплаты американцам (пакет помощи Байдена)

| Прямые выплаты американцам | Фондовый рынок (из прямых выплат гражданам США) | |

| Сумма (млрд. долларов) | 400 | 170 |

Баланс ФРС и волатильность

Баланс ФРС за сентябрь 2017-март 2021 гг

В последнее время волатильность облигаций снизилась, хотя и продолжает оставаться на повышенных уровнях.

Индекс MOVE является общепризнанным показателем волатильности процентных ставок в США. Он отслеживает изменение волатильности доходности казначейских облигаций, которая подразумевается текущими ценами одномесячных внебиржевых опционов на следующие казначейские облигации:

- 2-летние

- 5-летние

- 10-летние

- 30-летние

Биржевые фондовые индексы продолжат свой рост тогда, когда американский долговой рынок успокоится. Признаком успокоения будет дальнейшее снижение индекса MOVE до уровня в 40 пунктов и ниже.

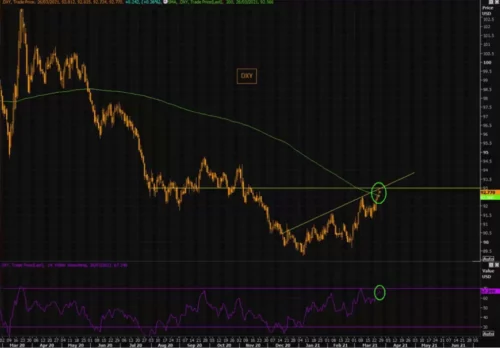

Курс доллара в мире

Доллар по отношению к мировым валютам

Дальнейшая динамика индекса доллара DXY определит направление движения развивающихся валют, включая российский рубль. Страны с развивающимися экономиками могут пострадать от дальнейшего укрепления доллара:

- может снизиться конкурентоспособность их валют

- могут вырасти расходы на финансирование

Если долговой рынок достигнет баланса на текущих уровнях доходности, то американский доллар с большой вероятностью останется на текущих уровнях.

Посмотрим, как будет развиваться эта ситуация дальше.

Китайский рынок

Индекс SZSE Component с 2018 года по март 2021 года

Многие обеспокоены дальнейшим ухудшением ситуации в Китае, учитывая:

- давление регулятора на технологические компании

- возможность китайского ЦБ отреагировать более высокими процентными ставками на фоне признаков роста инфляции

Однако опасения рисков немножко преувеличены. Недавняя распродажа акций может дать возможность выборочно увеличить долю Китая в своих портфелях. Китай в любом случае стал первой страной, которая:

- восстановилась от корона-кризиса

- показала экономический рост в 2020 году больше 2%

Теперь инвесторы опасаются того, что Китай может не достичь целевого показателя роста ВВП в 6% в 2021 году из-за сдерживания внутреннего кредитования и роста долговой нагрузки.

Вместо того чтобы оказывать давление на стоимость капитала китайских компаний, рост реальной доходности в США и инфляционные ожидания помогают остановить ослабление доллара по отношению к юаню. А это является потенциальным позитивом для китайских экспортёров. Поэтому этот фактор может пойти рынку на пользу.

По данным исследовательской компании Alpine Macro:

Отложенный спрос и избыточные сбережения домохозяйств в Китае могут привести к росту потребления на 10% в течение следующих 2 лет.

Опасения по поводу более жёсткой денежно-кредитной политики в Китае также могут быть не совсем обоснованными. Реальная доходность в Китае перешла на стабильную положительную территорию. Это может избавить китайский Центробанк от необходимости повышать ставки в самое ближайшее время.

Доходность 10-летних облигаций Китая с апреля 2020 года по март 2021 года

Доходность 10-летних китайских облигаций в 2020-2021 гг

| Март 2020 года | Март 2021 года | |

| Доходность (%) | 2,5 | 3,3 |

Мне кажется, инвесторы могли бы рассмотреть возможность использовать слабый китайский рынок сейчас для покупки:

- акций наиболее крупных компаний

- ETF на Китай — FXCN от FinEx как наиболее доступного и простого инструмента

Российский рынок

Индекс Московской биржи с августа 2020 года по март 2021 года

На фоне стабилизации нефти, предстоящего сезона сильных корпоративных отчётов компаний и высокой дивидендной доходности, которую дают российские бумаги, уровень в 3500 пунктов может быть преодолён в ближайшие дни.

График динамики цен на нефть с августа 2020 года по март 2021 года

Госдолг РФ

Индекс Мосбиржи государственных облигаций с августа 2020 года по март 2021 года

Выкуп ОФЗ

Такие всплески радости случались и раньше:

- в начале февраля 2021 года

- в начале марта 2021 года

В данный момент доходность длинных российских ОФЗ может представлять интерес для крупных банков, потому что она превышает ожидаемую инфляцию на 100-200 базисных пунктов.

Российский рубль

Пара доллар и рубль с мая 2020 года по март 2021 года

Я думаю, что если бы не угроза санкций, то доллар бы уже торговался по 70 рублей.

Сейчас курс отражает определённую порцию негатива. Он уже заложил риски наложения санкций на российский госдолг. Если на госдолг не введут ограничения, то валютная пара вполне может развернуться и пойти обратно на уровень 72,5, который был 16 марта.

Курс российского рубля

| Текущий | Без учёта угрозы санкций | В случае отсутствия ограничений на госдолг РФ | |

| Курс рубля (руб./$) | 75,5-76,5 | 70 | 72,5 |

Акции, облигации и ETF мы покупаем через брокера Тинькофф Инвестиции. Можете с нами, сейчас там крутой обучающий мини-курс, после прохождения которого вам дарят акции на сумму до 25 тысяч рублей. Получить бонус просто так можно по нашей партнёрской ссылке

Ещё мы инвестируем в IPO через платформу United Traders. Если не знаете, что это такое — читайте наш подробный обзор в этой статье и инвестируйте вместе с нами.

Ещё смотрите наше свежее видео на YouTube: https://www.youtube.com/watch?v=lDi_0L-kiAI